Stilvolle Versorgungsfreibetrag 2015 Berechnen Ebenbild. Der versorgungsfreibetrag betrifft spezifische einkünfte aus nicht selbständiger arbeit: Da rentner und versorgungsempfänger gleich behandelt werden sollen und die gesetzliche renten stufenweise ab 2040 voll besteuert werden, werden auch der versorgungsfreibetrag und der zuschlag für versorgungsempfänger stufenweise verringert.

Im falle einer erbschaft (nicht bei schenkung) steht den ehegatten, kindern und stiefkindern neben den persönlichen freibeträgen zusätzlich ein besonderer versorgungsfreibetrag nach paragraf 17 erbstg zu.

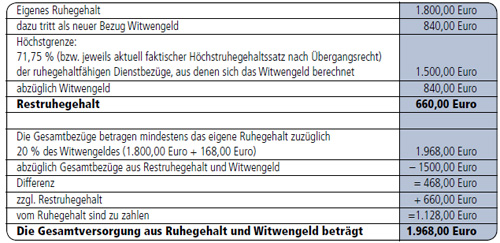

Berechnen sie den höchstbetrag des versorgungsfreibetrags und den zuschlag zum versorgungsfreibetrag. Das war es auch schon. Berechnen sie den höchstbetrag des versorgungsfreibetrags und den zuschlag zum versorgungsfreibetrag. Entwicklung des grundfreibetrags 2014, 2015, 2016, 2017, 2018, 2019, 2020.